作者 | ZeR0

芯东西7月2日报道,6月30日,杭州功率半导体公司芯迈半导体港交所IPO申请获受理。

芯迈半导体于2019年在杭州创办,2020年成立功率器件团队并发布第一款功率器件产品,到2025年,其功率器件产品已累计付运超过5亿颗。

该公司已获评国家专精特新“小巨人”企业,投资方包括小米基金、宁德时代、国家大基金二期等。

在电源管理IC领域,芯迈半导体专注于移动和显示应用中的定制化电源管理IC(PMIC),为智能手机行业、显示面板行业及汽车行业的全球领先客户提供一站式电源管理解决方案,并拥有涵盖硅基和碳化硅基功率器件的完备产品组合。

根据弗若斯特沙利文的资料,按2024年收入计,芯迈半导体的排名为:

在全球消费电子PMIC市场排名第11位;

在全球智能手机PMIC市场排名第3位;

• 在全球显示PMIC市场排名第5位;

在全球OLED显示PMIC市场排名第2位;

按过去十年的总出货量计算,芯迈半导体在全球OLED显示PMIC市场排名第1位。

一、三年累计收入49亿,亏损超13亿

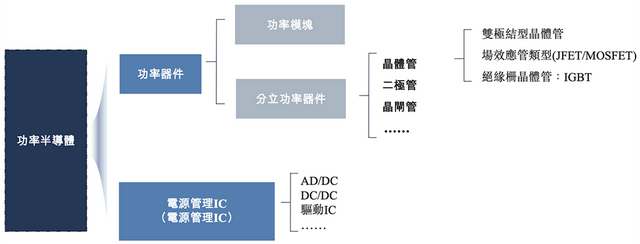

芯迈半导体的核心业务涵盖功率半导体领域内电源管理IC和功率器件的研究、开发和销售。

其电源管理IC产品主要涵盖通讯和显示领域,功率器件产品包括SJ MOSFET(超级结功率MOSFET)、SGT MOSFET(屏蔽栅功率MOSFET)及SiC MOSFET(碳化硅MOSFET),应用于汽车、电信与计算、工业与能源、消费电子产品等行业领域。

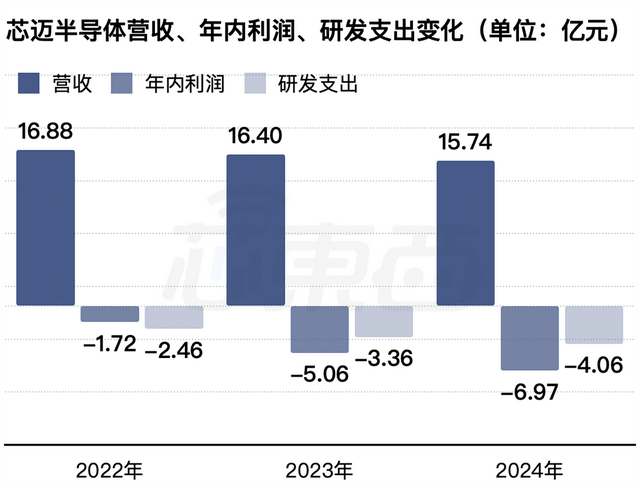

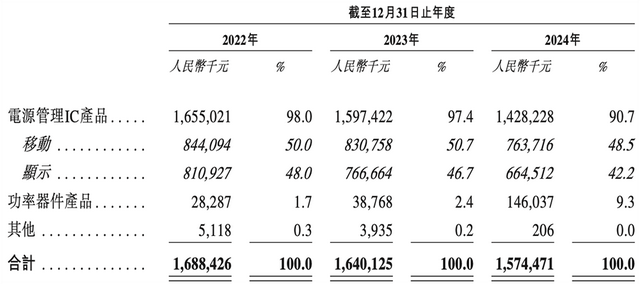

2022年、2023年、2024年,其营收分别为16.88亿元、16.40亿元、15.74亿元,逐年减少;年内亏损分别为1.72亿元、5.06亿元、6.97亿元,逐年增加;研发费用分别为2.46亿元、3.36亿元、4.06亿元。

2022年~2024年芯迈半导体的营收、年内利润、研发支出变化(芯东西制图)

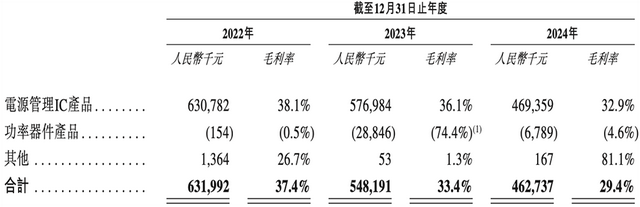

同期,芯迈半导体的毛利率分别为37.4%、33.4%、29.4%,逐年减少。2024年毛利率降低的主要原因是电源管理IC产品收入受海外客户需求减少的影响,该公司拓展了利润率较低的中国市场,导致整体利润率下降。

过去三年,该公司有超过90%的收入来自电源管理IC产品。

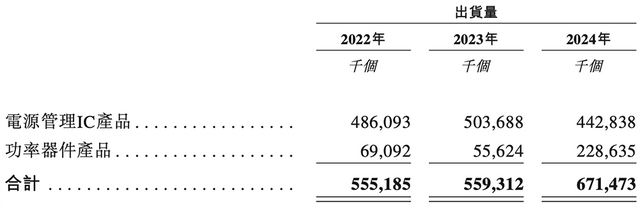

2024年,其电源管理IC产品出货量为4.43亿个,功率器件产品出货量为2.29亿个。

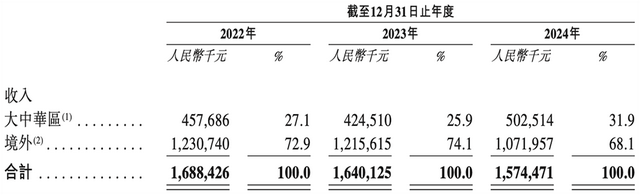

境外市场是芯迈半导体的主要收入来源,近三年占总收入的比例超过68%。

凭借自有工艺技术,该公司为客户提供高效率的电源解决方案。

其产品涵盖三大技术领域:移动技术、显示技术和功率器件,广泛应用于汽车、电信设备、数据中心(包括AI服务器)、工业级应用(包括电机驱动、电池管理系统、绿色能源设备、人形机器人)、消费电子产品(包括智能手机和电视)。

截至2024年12月31日,芯迈半导体拥有335名研发人员,占员工总数的56.8%。截至最后实际可行日期,其研发工作已累计获得150项专利,包括141项发明专利和9项实用新型专利,同时在全球范围内有159项专利申请在审;在中国拥有33项注册商标及38项注册IC布图设计。

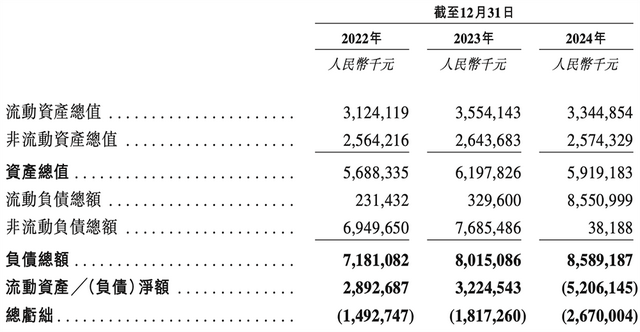

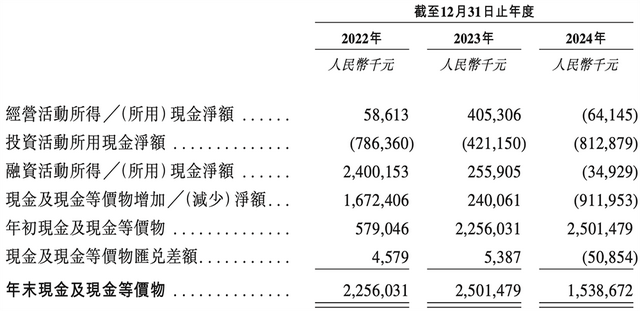

芯迈半导体的流动资产净值从2022年的28.93亿元增至2023年的32.25亿元,主要由于融资所得现金增加;又在2024年降至-52.06亿元,主要由于赎回负债从非流动负债重新分类至流动负债所致。

其现金流如下:

二、智能手机PMIC全球第3,OLED显示PMIC全球第2

2024年,全球消费电子PMIC市场达到860亿元,芯迈半导体在全球消费电子PMIC市场排名第11位,市场份额为1.7%。

在移动领域,芯迈半导体的产品主要是应用于智能手机、平板电脑及可穿戴设备等电池供电应用的电源管理芯片产品,核心客户包括海外和大中华区的领先智能手机品牌以及大中华区的主要ODM。

这些产品旨在管理智能终端产品中的电池充电、电池管理、电压转换和信号接口等功能。

其移动的主要子产品包括:接口PMIC(IFPM)、电池管理IC。

芯迈半导体也开始与关键电池制造商合作,开拓电源管理领域的新兴应用。

根据弗若斯特沙利文的资料,2024年全球智能手机PMIC市场规模达到215亿元,芯迈半导体在全球智能手机PMIC市场排名第3位,市场份为3.6%。

在显示领域,芯迈半导体主要为显示面板提供多通道PMIC,产品应用于智能手机、汽车显示屏、平板电脑、电视、笔记本电脑和IT显示器等广泛领域,主要客户包括全球和中国领先的显示面板制造商、电视制造商和智能手机制造商,还在笔记本电脑和汽车应用等新兴显示技术方面做出贡献。

这些PMIC主要执行面板内的模拟信号缓冲和放大、升压和降压电压转换以及正负电压转换等操作。其显示PMIC支持包括LCD和OLED在内的所有主流显示技术。

芯迈半导体在全球显示PMIC市场排名第5位,市场份额为6.9%。

全球OLED显示PMIC市场高度集中,前五大公司合计占据60.3%的市场份额。2024年,芯迈半导体在全球OLED显示PMIC市场排名第2位,市场份额为12.7%。

在功率器件领域,芯迈半导体具有超过20年研发经验的核心团队,提供涵盖硅基和碳化硅基功率器件的完备产品组合,凭借自主开发的工艺平台和创新的器件设计能力,已达到与全球行业领导者相当的性能指标。

其功率半导体产品在电机驱动、电池管理系统和通信基站等应用中的市场份额快速增长,并已扩展至汽车、数据中心、AI服务器和机器人等应用领域,主要客户包括电机驱动、BMS、通信设备、服务器电源、汽车和消费电子产品的领先制造商。

通过利用合作代工厂和自有工艺平台,芯迈半导体开发了行业领先的硅金属氧化物半导体场效应晶体管(Si MOSFET)和碳化硅金属氧化物半导体场效应晶体管(SiC MOSFET)产品。

该公司已投资并与富芯半导体建立了战略合作伙伴关系。富芯半导体已开发介乎90nm至55nm的工艺节点,并已建立专门针对高性能电源管理IC与功率器件优化的尖端12英寸晶圆制造生产线。

截至最后实际可行日期,芯迈半导体持有富芯半导体16.76%的股权,是富芯半导体的独家产业投资者。

三、前五大客户、五大供应商集中度高

芯迈半导体采用创新驱动的Fab-Lite集成器件制造商(IDM)业务模式,已在大中华区和海外地区建立双生态体系,涵盖研发、供应链和客户网络等多个维度。

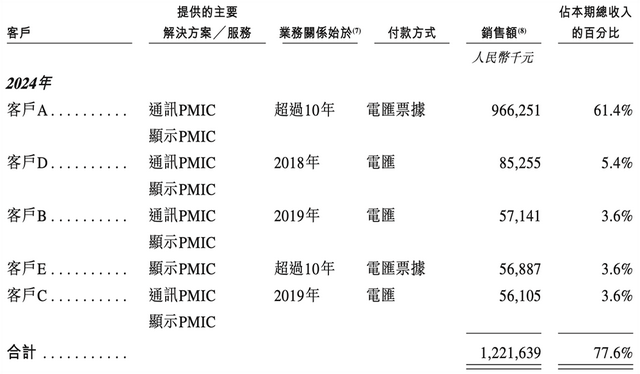

2022年、2023年、2024年,芯迈半导体为汽车电子、电信、消费电子、工业应用和数据中心等各 行业客户提供产品,来自五大客户的收入分别占相应年度总收入的87.8%、84.6%、77.6%,来自最大客户的收入分别占相应年度总收入的66.7%、65.7%、61.4%。

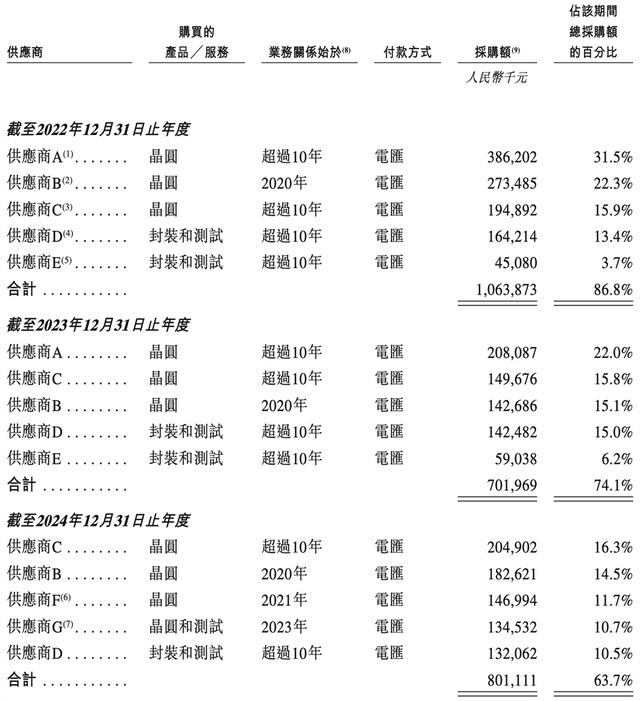

同期,前五大供应商的采购额分别占芯迈半导体相应年度总采购额的86.8%、74.1%、63.7%,最大供应商的采购额分别占其相应年度总采购额的31.5%、22.0%、16.3%。

四、小米、宁德时代、国家大基金二期均持股

芯迈半导体的前身公司杭州芯迈半导体技术有限公司由宁波喜聚达企业管理合伙企业(有限合伙)、智科有限合伙企业、瓦森纳科技香港有限公司、宁波喜聚喜企业管理合伙企业(有限合伙)及智捷有限合伙企业(统称为「创始股东」)在2019年成立。

2025年6月,该前身公司改制为股份有限公司。

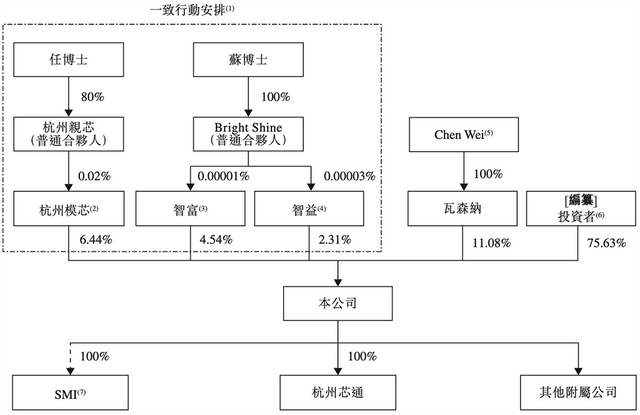

截至最后实际可行日期,杭州模芯、智益、智富(均为芯迈半导体的雇员股份激励计划平台)直接合持股约13.29%。

2025年6月19日,杭州模芯、智益、智富、杭州亲芯、Bright Shine、任远程、苏慧伦订立一致行动协议,构成单一最大股东集团。

小米集团旗下私募股权投资基金小米基金、宁德时代、国家大基金二期等,均在芯迈半导体的投资方之列。

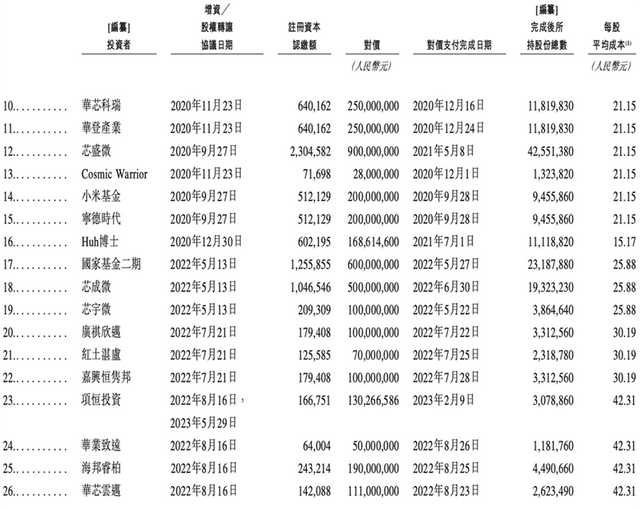

芯迈半导体部分投资方

任远程今年49岁,是芯迈半导体的董事会主席、执行董事、总经理,在功率半导体行业拥有20年经验,本硕毕业于浙江大学,博士毕业于弗吉尼亚理工大学电气工程专业,曾担任纳斯达克上市公司Monolithic Power Systems的中国附属公司杭州茂力半导体技术总经理。

芯迈半导体副董事长Huh Youm今年73岁,是SMI的创始人、董事长兼CEO,博士毕业于斯坦福大学电气工程专业,曾创立并领导SMI、担任SK海力士执行副总裁。

苏慧伦今年48岁,是芯迈半导体的执行董事、行政事务执行副总裁兼联席公司秘书,本科毕业于台湾大学法律系,硕士毕业于加州大学法律系,博士毕业于清华大学法学专业。

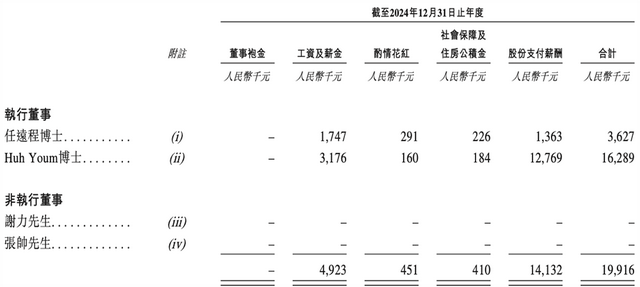

2024年,芯迈半导体及前身公司各董事的薪酬如下:

结语:应对功率半导体需求增长,将完善国内外双重生态

过去几年,全球功率半导体市场展现出强劲韧性和持续增长趋势,多个终端领域的需求旺盛,消费电子、工业应用和汽车领域构成了下游需求的大部分,合计占总应用的70%以上。

根据弗若斯特沙利文的资料,汽车领域预计将是功率半导体行业增长的最大贡献者,AI服务器、工业应用与服务机器人等新兴应用也预计将成为未来五年的主要增长动力。

芯迈半导体计划优先在低功耗便携式电子产品和新显示技术方面增加研发投资,以提高能效和芯片集成密度,还将在功率器件领域持续推进Si/SiC MOSFET的技术迭代。

此前芯迈半导体已成功为全球品牌客户供应行业领先的定制电源IC,后续将专注于在大中华区市场实现关键突破,加速国内定制化进程,逐步提高在大中华区市场的渗透率。